이번 포스팅에서는 일반 증여재산공제의 한도계산은 어떻게 하는지

알아보겠습니다.

Q) 아내가 남편에게 부동산을 증여받아 6억원의 증여재산공제를 받았는데 추후 다시 남편이 아내에게

증여받으면 6억원의 증여재산공제를 받을 수 있는지 궁금합니다.

A) 네, 가능합니다. 증여재산공제는 수증자(재산을 받는 사람) 기준으로 적용됩니다.

남편이 아내에게 증여하면 아내가 수증자이고, 아내가 남편에게 증여하면 남편이 수증자이므로

각각 6억원의 증여재산공제를 받을 수 있습니다.

따라서 남편과 아내가 서로 각각 6억원을 증여하더라도 각각 6억원의 증여재산공제를 받을 수 있습니다.

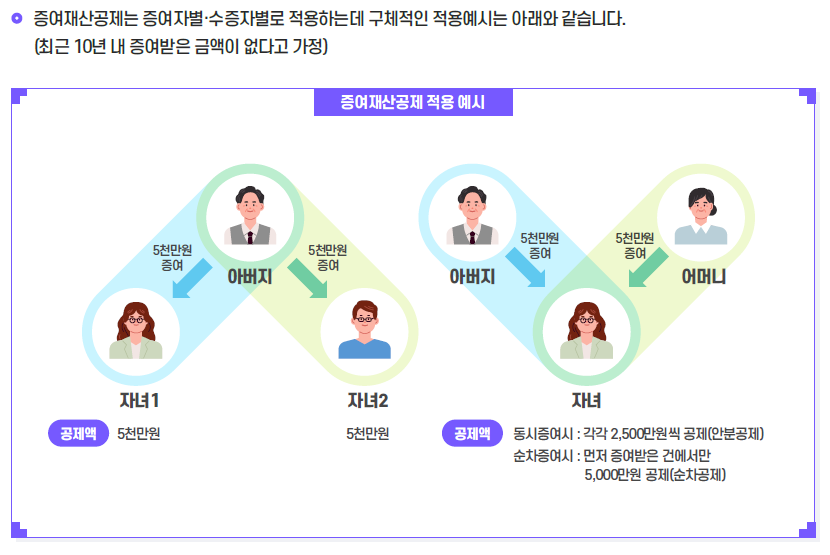

증여재산공제의 한도 계산

- 기준: 증여재산공제는 증여자별, 수증자별로 적용됩니다.

Q) 주택 취득자금 중 일부를 부모님에게 빌리려고 합니다.

무이자나 저리로 빌려도 증여세가 과세되지 않는 한도가 있다고 하는데 정확한 기준이 무엇인가요?

A) 일반적으로 부모님에게 금전을 빌릴 경우 증여로 추정하여 증여세가 과세될 수 있으나

금전을 빌리고 갚은 사실이 차용증서와 이자지급사실 등에 명백히 입증되면 금전소비대차계약으로

인정되어 증여세가 과세되지 않습니다.

다만, 추후에 부모님께 원금을 갚지 않으면 증여로 간주되어 증여세가 과세될 수 있습니다.

금전 무상대출 증여세 과세 기준

금전소비대차계약으로 인정되면 일정 금액의 원금까지는 무이자나 저리로 빌려도 증여세가

과세되지 않습니다.

금전을 무이자 또는 적정 이자율(현행 연 4.6%)보다 저리로 빌려 아래와 같이 계산된 증여재산가액이

1천만원 이상(1년 기준)일 경우 증여세가 과세되고 1천만원 미만일 경우 증여세가 과세되지 않습니다.

댓글